Οι αναλυτές εκτιμούν ότι το ράλι θα συνεχιστεί για μερικές ακόμα εβδομάδες, όμως ο Αύγουστος θα είναι δύσκολος.

Και υπάρχουν αρκετοί λόγοι γι’ αυτήν την εκτίμηση, αναλύοντας τις ροές κεφαλαίων:

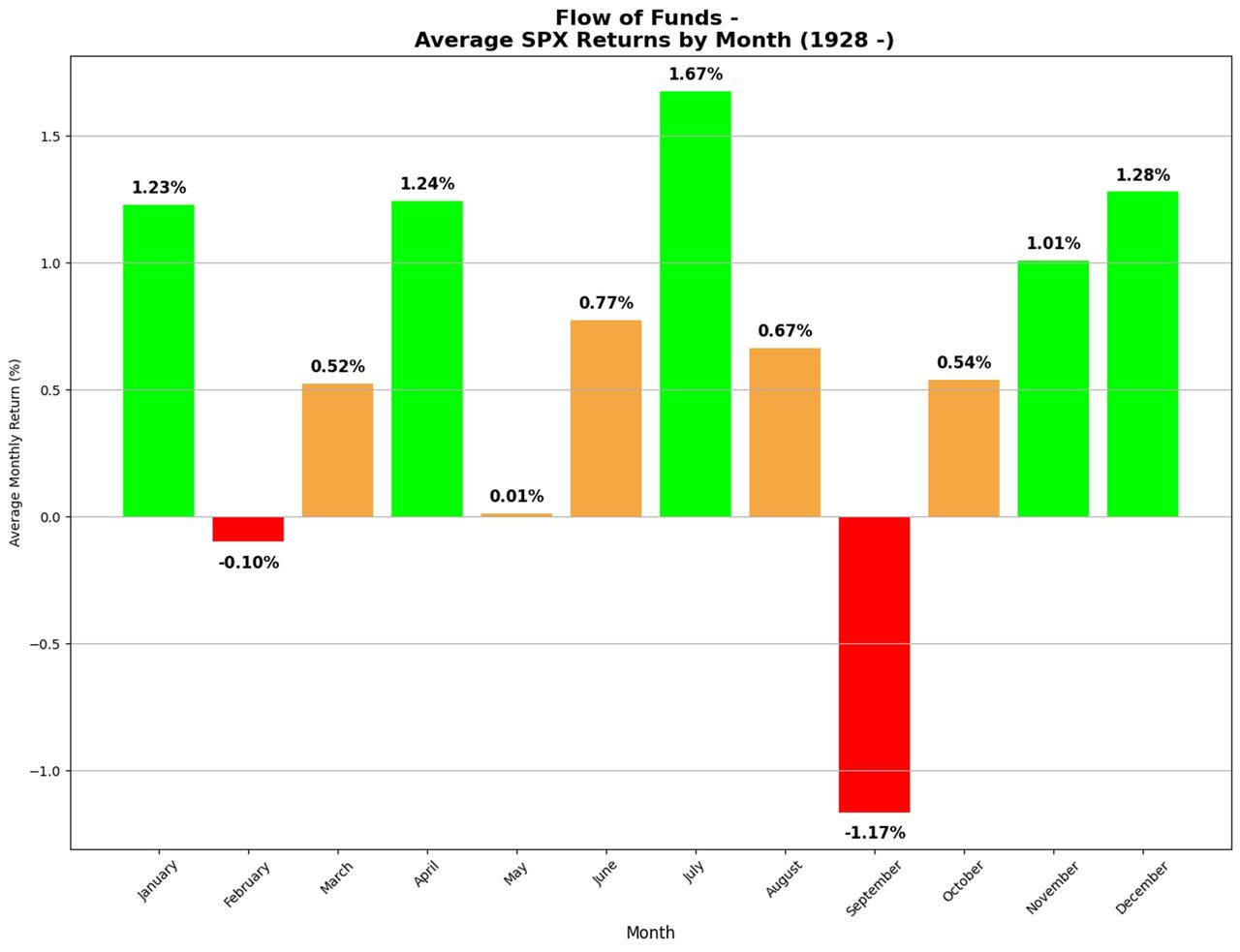

1. Εποχικότητα

Ο Ιούλιος είναι παραδοσιακά ο ισχυρότερος μήνας για τον S&P, με μέση απόδοση 1,67% από το 1928.

Η πρώτη δεκαπενθήμερη περίοδος του Ιουλίου είναι ακόμη καλύτερη, με απόδοση 2,43% κατά μέσο όρο – η καλύτερη δύο εβδομάδων του έτους.

Η κορύφωση εκτιμάται γύρω στις 17 Ιουλίου, ενώ ακολουθεί κάμψη. Τα «γεγονότα ρίσκου» του μήνα ίσως φέρουν την αναστροφή νωρίτερα.

Η 3η Ιουλίου, σε πνεύμα πατριωτισμού, προσφέρει ιστορικά τη 2η καλύτερη ημερήσια απόδοση (0,48%).

Δύσκολο να «σόρταρεις» τον S&P δίπλα στη πισίνα και τα πυροτεχνήματα.

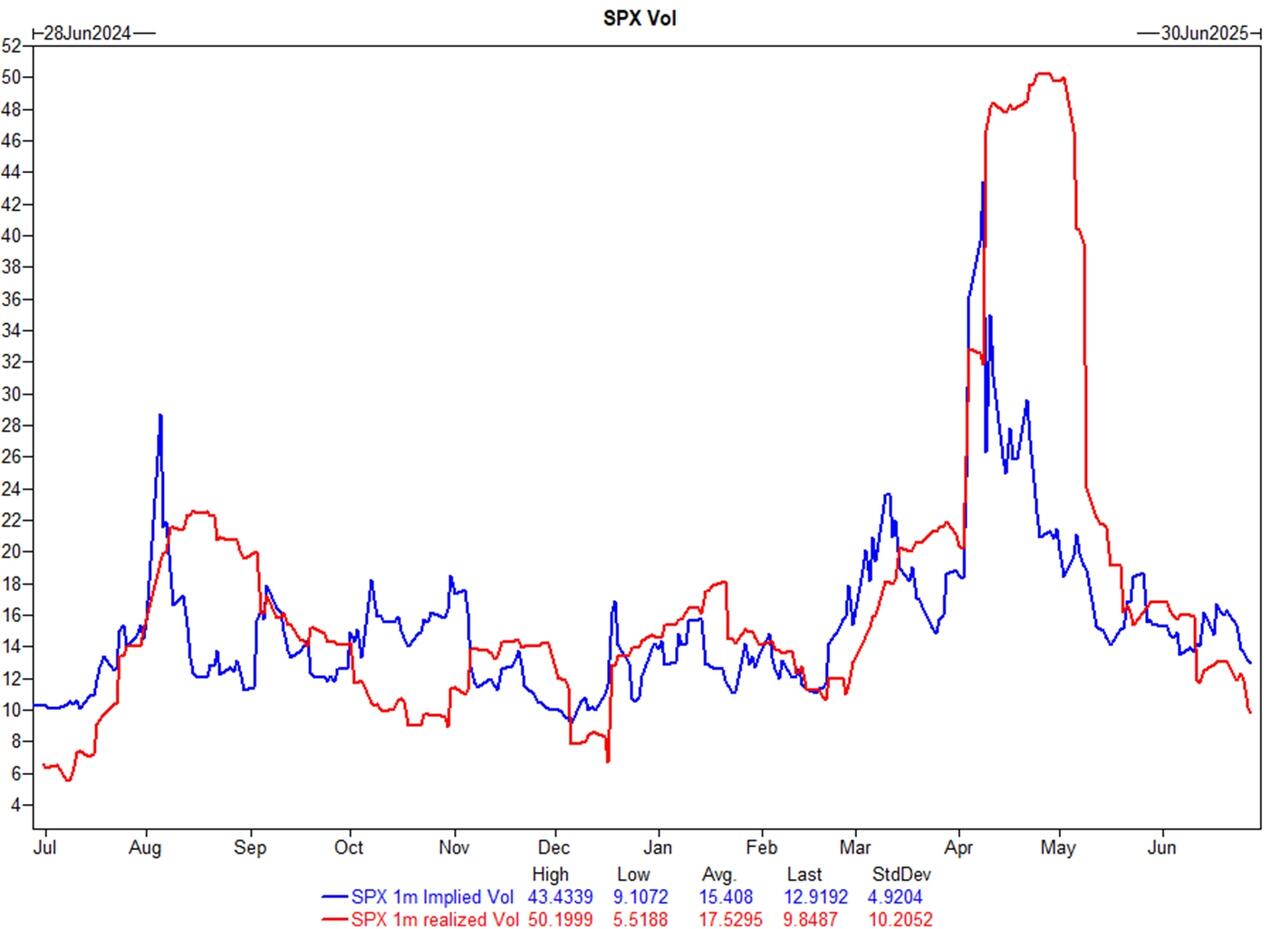

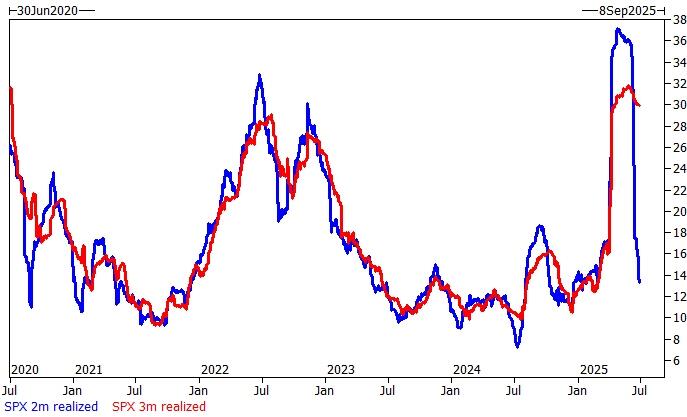

2. Μεταβλητότητα (VOL)

Το καπέλο «Road to 6K» έχει μαζέψει σκόνη – ώρα για το μπλουζάκι «Path to 15» για τον VIX.

Η μεταβλητότητα έχει καταρρεύσει. Το σημερινό straddle εκπνέει με μόλις 0,44% – σχεδόν μηδενικό ρίσκο.

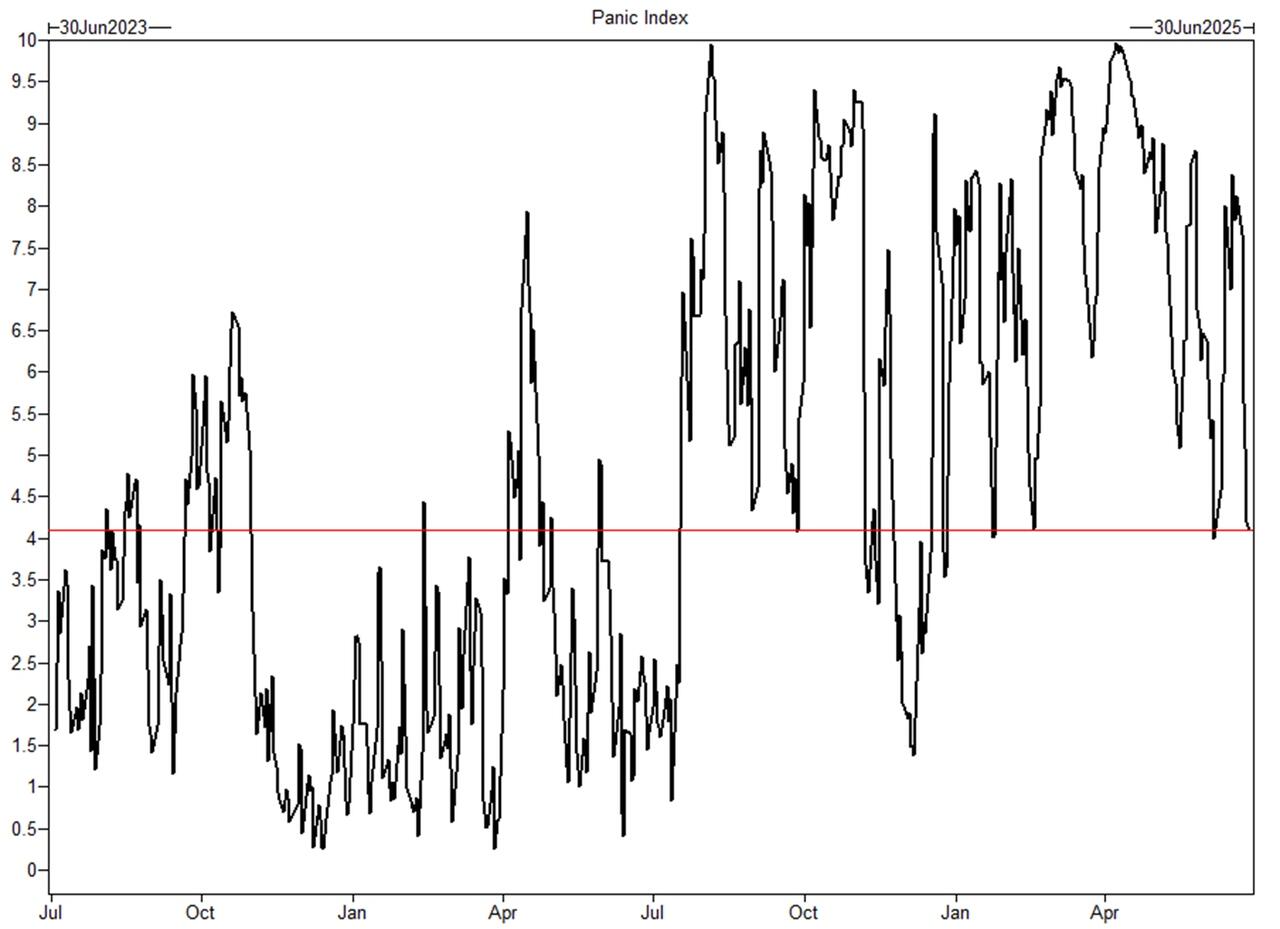

Ο δείκτης πανικού της Goldman δείχνει υποχώρηση, με τη ζήτηση για παραδοσιακές επιλογές να πέφτει και το ενδιαφέρον να στρέφεται σε πιο «άκρο-ευαίσθητα» option.

Ο βασικός λόγος; Η χαμηλή βραχυπρόθεσμη μεταβλητότητα (1 μήνα) σε σχέση με την τρίμηνη.

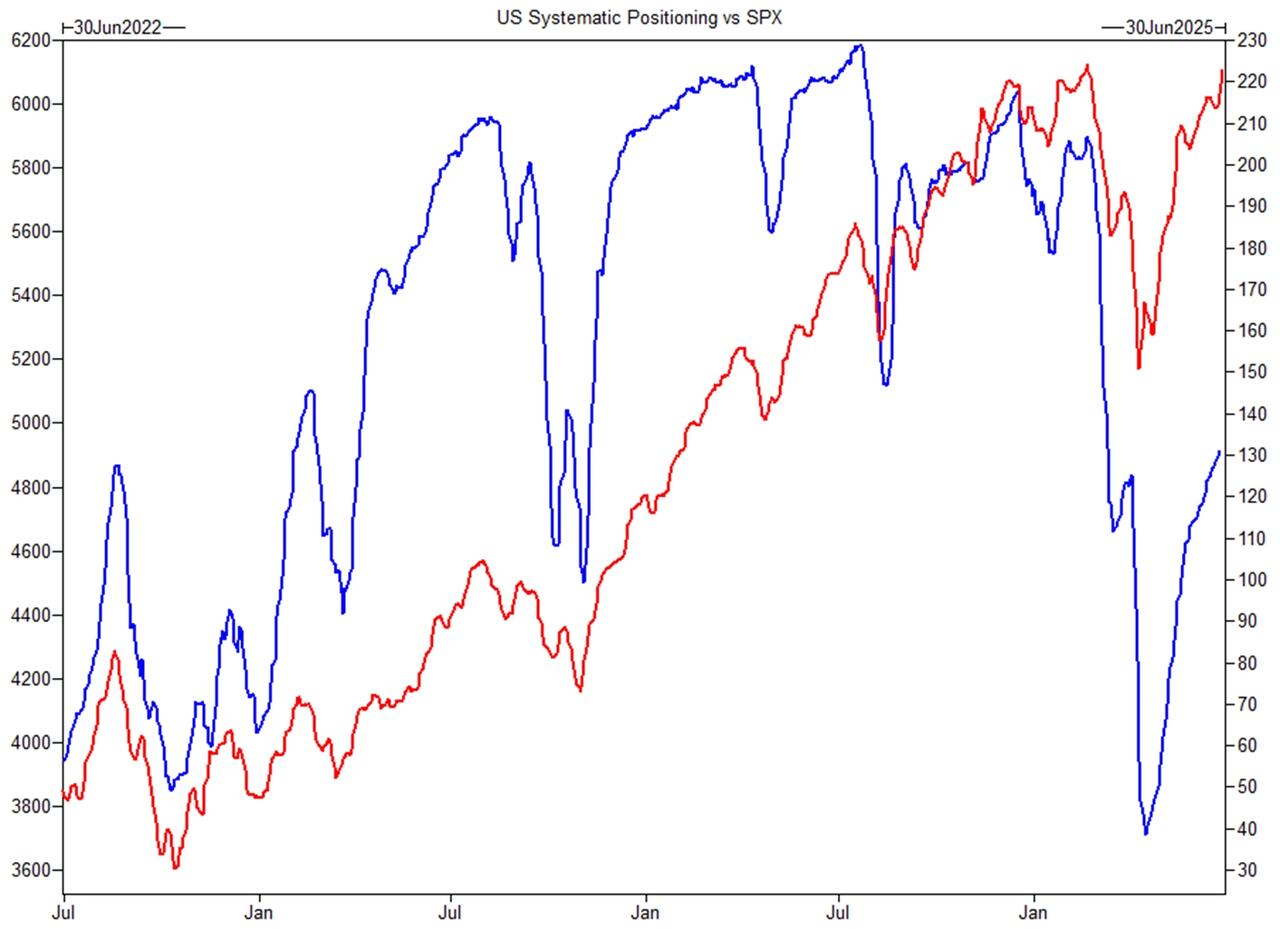

3. Συστηματικοί επενδυτές

Επέστρεψαν…

Η χαμηλή μεταβλητότητα φέρνει πίσω τους αλγοριθμικούς – οι «ρομποτικοί» επενδυτές αυξάνουν τη θέση τους.

Σύμφωνα με την ομάδα Futures Sales Strats, η συστημική έκθεση είναι στο 5/10.

Εκτίμηση για τη ζήτηση μετοχών παγκοσμίως τον επόμενο μήνα: ~80 δισ. δολ. (44 δισ. δολ. στις ΗΠΑ).

Τι προβλέπεται για τις επόμενες μέρες:

1 εβδομάδα:

- Σταθερή αγορά: αγορές $8,44B (εκ των οποίων $1,80B στις ΗΠΑ)

- Άνοδος: αγορές $7,89B ($1,18B ΗΠΑ)

- Πτώση: πωλήσεις $18,46B ($2,49B ΗΠΑ)

1 μήνας:

- Σταθερή: αγορές $82,23B ($22,44B ΗΠΑ)

- Άνοδος: αγορές $87,20B ($20,98B ΗΠΑ)

- Πτώση: πωλήσεις $125,22B ($40,47B ΗΠΑ)

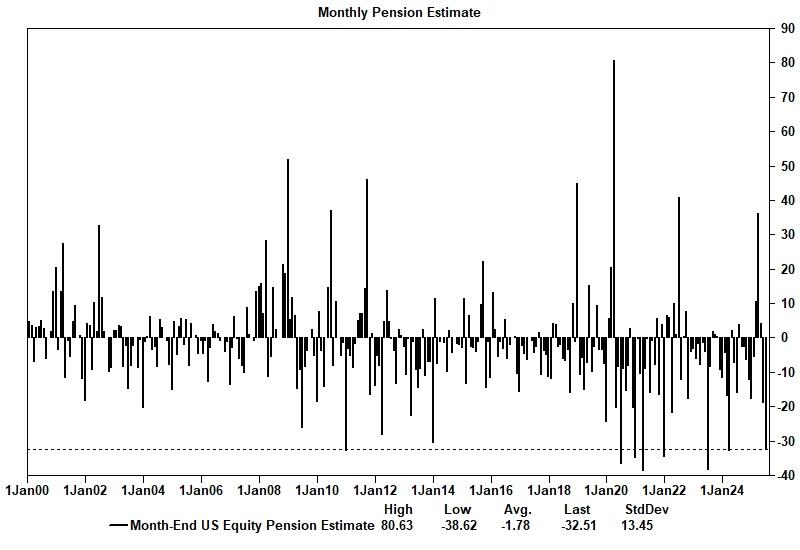

4. Pensions και Clearing Events

Ο γνωστός «εφιάλτης ρευστότητας» επιστρέφει:

- 30/6/2025: Διπλό χτύπημα – λήξη μήνα και τριμήνου. Τα συνταξιοδοτικά ταμεία των ΗΠΑ εκτιμάται ότι θα πουλήσουν $33 δισ. σε μετοχές – 89ο εκατοστημόριο ιστορικά.

- Επίσης: Λήξη τριμηνιαίων options. Το OpEx μειώνει την προστασία (gamma) και αυξάνει τη μεταβλητότητα.

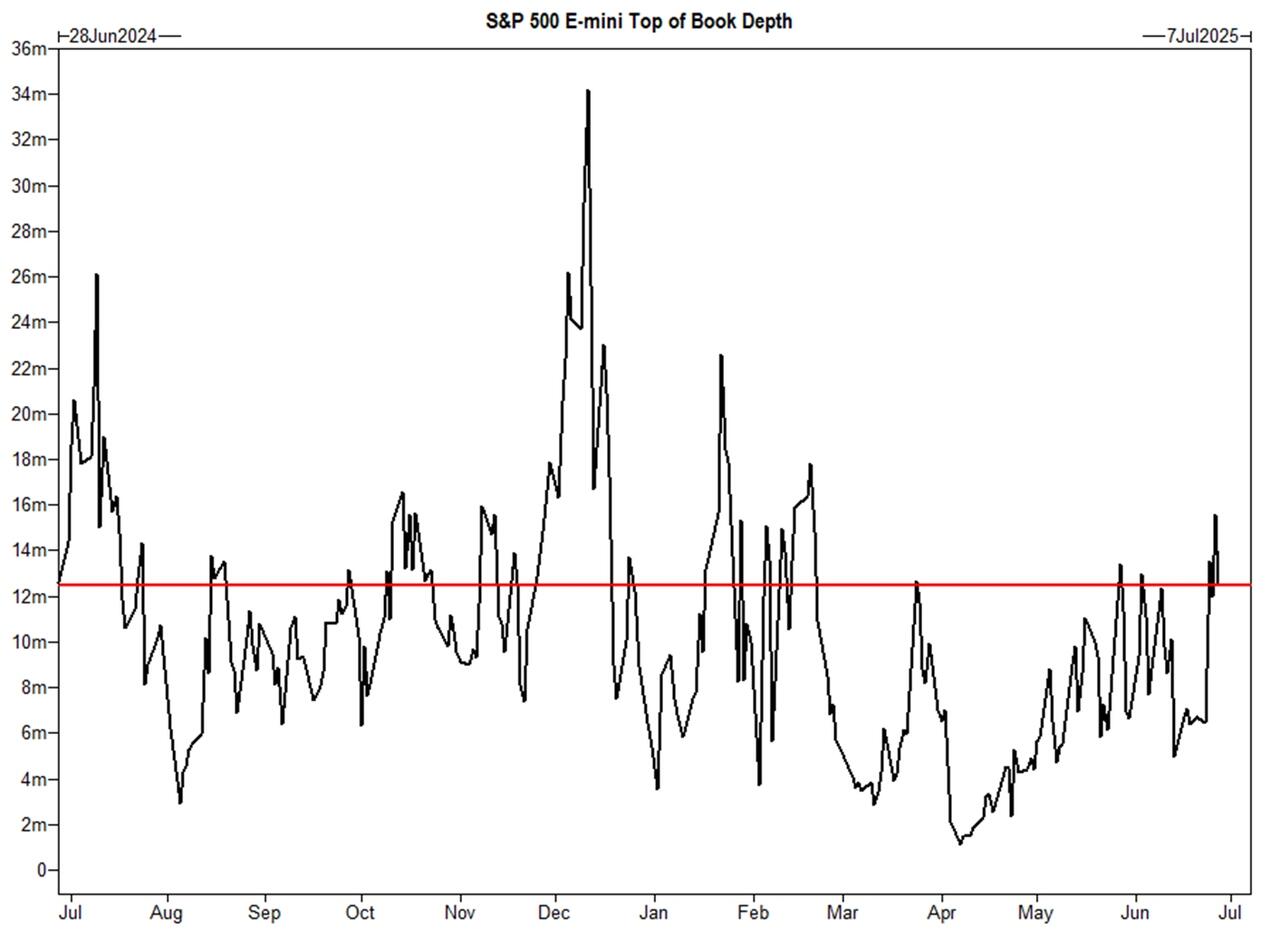

5. Ρευστότητα

Η ρευστότητα στο «πάνω μέρος του βιβλίου» του S&P είναι στα $12,48 εκατ., 21% πάνω από τον ετήσιο μέσο όρο και σχεδόν 55% πάνω από το μέσο του 2025.

Οι πρόσφατες εξελίξεις έχουν ενισχύσει τη δυνατότητα γρήγορης μεταφοράς ρίσκου – θετικό για το trading. Η ρευστότητα αναμένεται να υποχωρήσει τον Αύγουστο.

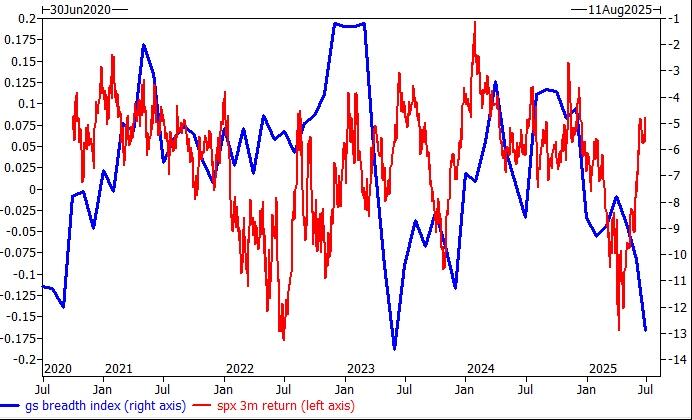

6. Διασπορά (Breadth)

Ο S&P έπιασε νέο ιστορικό υψηλό την προηγούμενη εβδομάδα – το πρώτο από τον Φεβρουάριο.

Το breadth της αγοράς παραμένει στενό – το χάσμα μεταξύ του μέσου τίτλου και του υψηλού 52 εβδομάδων είναι μεγάλο.

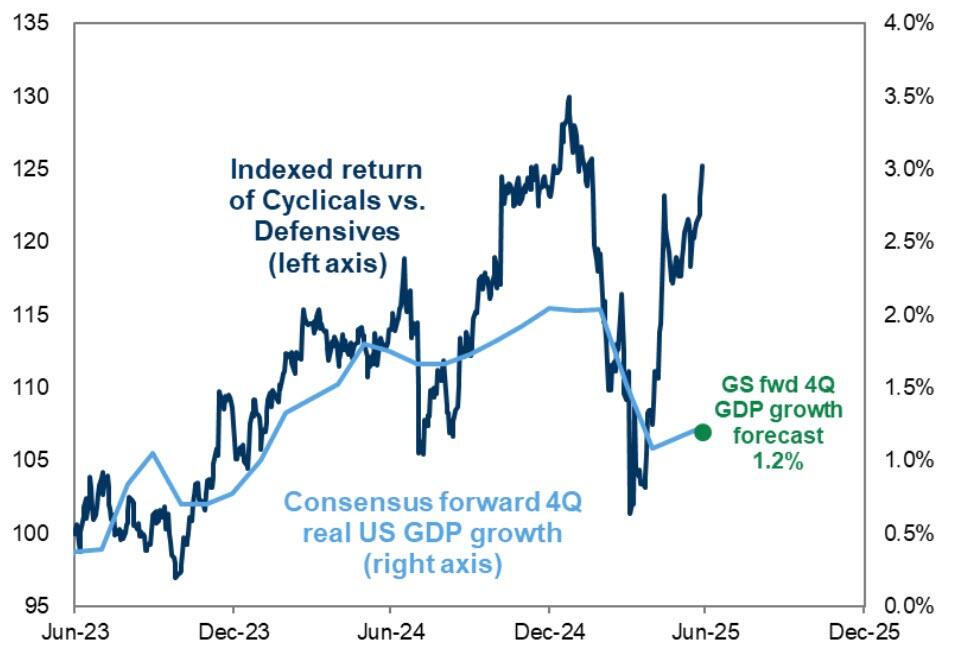

7. RINO Trading

Είναι η εποχή των RINO – «Ύφεση Μόνο Κατ’ Όνομα». Η αφήγηση έχει αλλάξει, με την FOMO να κυριαρχεί.

Οι επενδυτές αγοράζουν κυκλικές μετοχές και επιστρέφει το ενδιαφέρον για την ανάπτυξη.

Ο δείκτης Cyclicals vs Defensives της Goldman διαμορφώνεται στο 0,94 (10ετές υψηλό: 0,99 – 10ετής μέσος: 0,81).

8. Λιανικοί Επενδυτές

Η πιο πολυσυζητημένη ομάδα του έτους – και η επιρροή της είναι πραγματική.

Οι πτώσεις στη λιανική ζήτηση ταυτίζονται με πτώσεις στον S&P. Τις τελευταίες εβδομάδες η πορεία είναι σχεδόν παράλληλη.

Οι συστάσεις της Goldman Sachs

- Το short-dated upside του NDX είναι πολύ φθηνό σε σχέση με τον SPX.

- Αγορά: QQQ 11 Ιουλίου 103% Call με implied vol 12,9 (~13bps).

Παραδείγματα:

- SPX 30 Σεπτεμβρίου 95% Lookback Put: κόστος 2,00% (vs 1,43% vanilla)

- SPX 29 Αυγούστου 95% Lookback Put: κόστος 1,30% (vs 0,95% vanilla)

Την ώρα που S&P και Nasdaq έχουν επιστρέψει σε ιστορικά υψηλά, ο Russell 2000 παραμένει 11,5% κάτω από το peak του...

www.bankingnews.gr